情欲九歌十大禁片

情欲九歌十大禁片

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

着手:粮油阛阓报

好意思国农业部8月供需申诉将于好意思东技术2024年8月12日(北京技术13日凌晨,下周一晚间周二凌晨)公布,该申诉重心需要原谅2024/2025年度好意思国大豆单产预估以及环球新旧作物供需情况。

瞻望本年新作好意思豆单产将上调

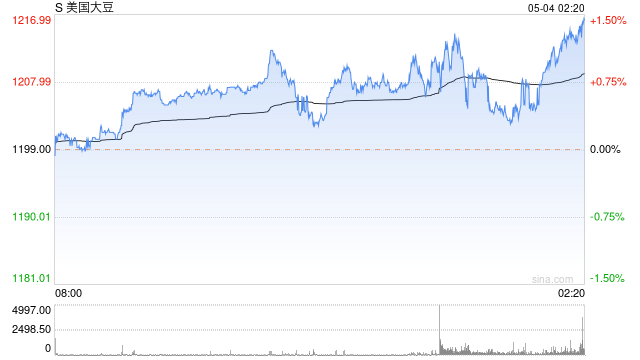

本年,好意思国大豆播撒期和关键滋长季的泥土墒情较往年要好好多,好意思豆的优良率也远高于往年均值水平。据USDA公布的数据袒露,界限7月28日当周,好意思豆优良率为67%,较之前一周下调了1个百分点。其主要原因在于7月下旬好意思国中西部多数短少有用降雨,但好意思豆67%的优良率依旧远高于近五年均值的62%。

成人色情综合网2014年以来好意思国大豆优良率对比(%)

贵府着手:USDA,正派中期期货臆想院

贵府着手:USDA,正派中期期货臆想院

尽管7月下旬好意思国中西部地区有一定的干旱,对作物产生了一些不利影响,但全体来看,好意思豆主产区在本年依旧是五风十雨。7月底以来,好意思国中西部干旱的区域迎来有用降雨,缓解了此前的干旱影响。

从作物优良率角度来看,2024年好意思国大豆滋长景况与2016年、2018年、2020年比拟雷同,这三个年份在8月USDA供需申诉中相干于7月的单产预估差异上调了2.2蒲式耳/英亩、3.1蒲式耳/英亩和3.4蒲式耳/英亩。

2024年7月USDA供需申诉预估2024/2025年度好意思豆单产为52蒲式耳/英亩,阛阓主流机构预估8月USDA供需申诉单产瞻望落在52.5~53.5好意思分之间。笔者瞻望,8月USDA供需申诉有望将新作单产上调至53~54蒲式耳/英亩。

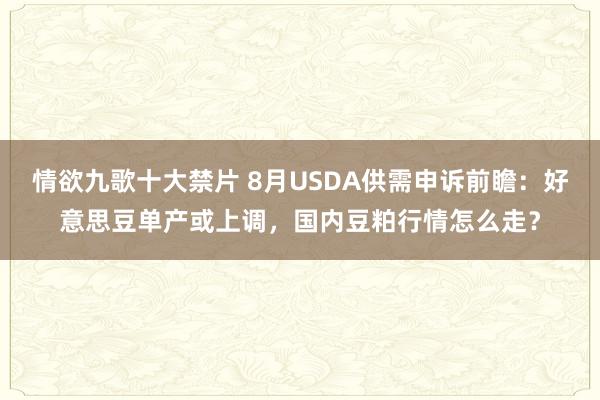

近期CBOT大豆握续下降,也在反应着好意思豆单产向好的预期,笔者瞻望好意思豆单产落在52.5~53.5蒲式耳/英亩,则申诉对CBOT大豆价钱影响偏中性;高于53.5蒲式耳/英亩则进展为利空,低于52.5蒲式耳/英亩则进展为超预期利多。

据NOAA最新的天气预告袒露,自8月4日以后的6~10日好意思国南部偏东降水量偏低,其余步区降水充沛,昔时8~14日好意思国大豆所有这个词主产区降雨均较充沛,有益于大豆滋长,天气升水走动能源不及。

巴西大豆新作产量或不会调度

巴西方面来看,据洽商机构Datagro公司的拜谒袒露,2024/2025年度巴西大豆培植面积加多至4689万公顷,较2023/2024年度的4618.4万公顷升迁1.5%,产量同比瞻望加多12个百分点,至1.67亿吨。

而USDA在此前的供需申诉中,一经将新作巴西大豆产量上调至乐不雅的1.69亿吨,何况巴西大豆最快亦然在9月以后播撒,因此瞻望,8月USDA供需申诉不会对巴西大豆新作产量进行调度。

CBOT大豆一经握续跌破老本线

由于好意思豆新作产量较为乐不雅,何况南好意思大豆供应量较多,瞻望CBOT大豆保管在1000~1050好意思分/蒲式耳区间偏弱触动。从老本端来看,好意思豆保障价钱为1155好意思分/蒲式耳,裁撤30好意思分/蒲式耳支配的保障及税费除外,新作好意思豆老本瞻望在1125好意思分/蒲式耳支配,当今CBOT大豆一经握续跌破老本线,好意思豆或存在一定的抗跌性,因此也不宜过分看空好意思豆。

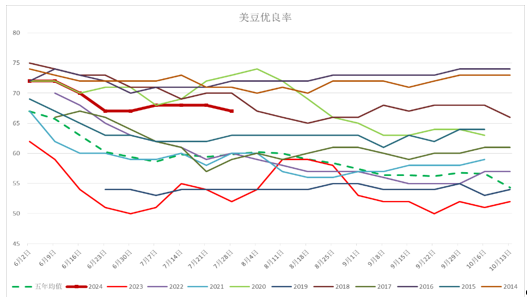

三季度国内大豆和豆粕供需宽松

本年二、三季度,我国入口大豆到港量同比加多,而需求同比下滑,此消彼长的情况下,国内大豆及豆粕库存均处于历史同时较高位置。由于入口大豆握续到港供应,瞻望国内偏高的大豆及豆粕库存或将接续至9月底,国内豆粕现货价钱在三季度瞻望也将保管低迷态势。

近三年世界口岸大豆库存量(单元:万吨)

贵府着手:同花顺ifind,正派中期期货臆想院

贵府着手:同花顺ifind,正派中期期货臆想院

四季度国内豆粕价钱有望止跌反弹

由于好意思豆升贴水报价较高,何况国内油粕价钱握续下降,使得我国油厂远期大豆榨利偏低。因此,四季度我国大豆入口买船程度偏慢。按照现时买船程度来看,瞻望四季度国内大豆及豆粕供应递减,重迭年末国内生猪产能及存栏预期加多,也从需求端对豆粕造成利好赈济。瞻望国庆节前后,国内大豆及豆粕库存或拐头向下,届时国内豆粕价钱也有望止跌反弹。

近三年国内主流油厂豆粕库存量(单元:万吨)

贵府着手:同花顺ifind,正派中期期货臆想院

]article_adlist-->

新浪结合大平台期货开户 安全快捷有保障

贵府着手:同花顺ifind,正派中期期货臆想院

]article_adlist-->

新浪结合大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远 情欲九歌十大禁片